作者:覃汉、潘琦、石玲玲

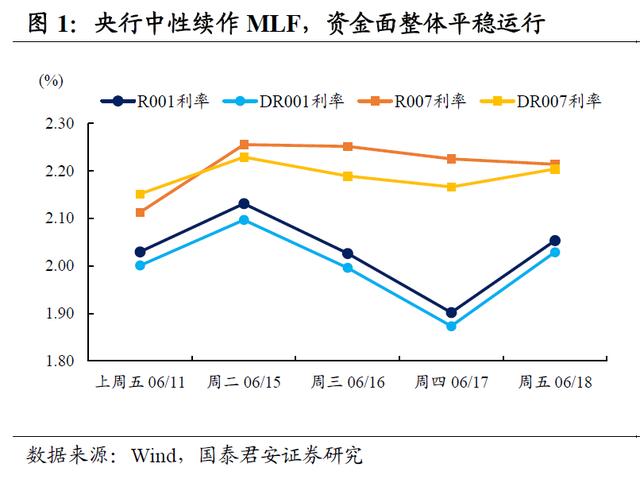

央行中性续作MLF,资金面整体平稳运行。上周央行净回笼100亿元,其中开展2000亿MLF和400亿OMO操作,同时有2000亿MLF和500亿OMO到期。税期并未让资金面紧张,DR007在2.15-2.23%区间内运行,但机构谨慎导致跨季资金趋紧,1年期存单利率升至2.95%。

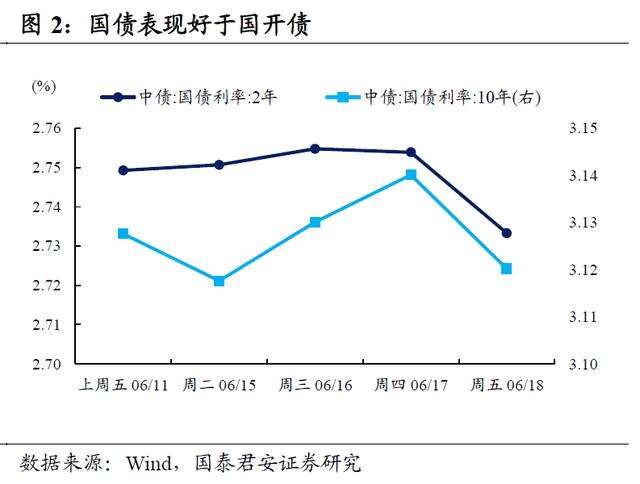

国债表现好于国开债,期债强于现券。参考中债估值,上周2年、5年、10年国债利率分别下行2bp、2bp、1bp,短端表现强于长端。2年国开债利率下行1bp,5年、10年国开债利率分别上行2bp、1bp。TS、TF、T主力合约收盘价分别上涨0.06%、0.14%、0.33%,上涨集中在上周五。

多空博弈下,债市迎来反弹。上周央行中性续作MLF,但市场仍担心时点性扰动会转为持续性收紧,因此即使资金体感不紧,做多热情难见升温,经济数据不及预期反而让部分机构更担心地方债发行提速。但本轮债市调整已经持续超过三周,市场对利空的担忧已经一定程度上被price in,上周五反弹行情的背后就有明显的空头止盈迹象。

上周具体行情表现如下:

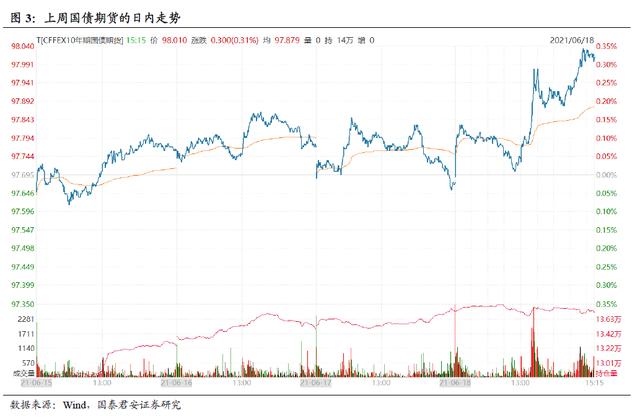

周二,央行等量续作2000亿MLF,未超预期,净回笼100亿,资金面早盘收敛但随后明显转松,叠加股市走弱,债市延续窄幅波动,10年国债活跃券利率下行0.5bp,T主力合约小涨0.07%,端午节前现金理财新规落地的影响比较有限。

周三,5月经济数据全面不及预期,A股大跌,但债市不涨反跌,除了担心美联储6月会议偏鹰,也有担心经济下行风险加大可能导致地方债发行提速。隔夜利率重回2%下方,但国债一级招标结果一般,10年国债活跃券利率上行1.5bp并突破3.15%,T主力合约收盘持平。

周四,隔夜美联储点阵图暗示2023年加息两次,信号偏鹰派。国内资金面偏松,隔夜和7天利率继续回落,但部分机构担忧半年末资金,14天资金利率上行近30bp。利率早盘冲高回落后,下午三点后抛压陡增,10年国债活跃券利率上行1bp至3.1675%,T主力合约下跌0.10%。

周五,隔夜美债利率大幅下行,美联储偏鹰的冲击明显逆转。缴税截止日资金先松后紧,隔夜重回2%上方,跨半年末资金继续趋紧,存单利率继续走高,50年国债一级招标较差,但午后债市意外大涨,空头止盈迹象明显,10年国债活跃券利率下行2.5bp,T主力合约大涨0.34%。(完)

免责声明

本公众订阅号(微信号:quakeqin21)为国泰君安证券股份有限公司研究所(以下简称“国君研究所”)固定收益团队(以下简称“国君固收研究”)依法设立、运营的官方订阅号。团队负责人覃汉具备证券投资咨询(分析师)执业资格,资格证书编号为S0880514060011。

本订阅号不是国君固收研究报告的发布平台,所载内容均来自于国君研究所已正式发布的固定收益研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见国君研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国君研究所正式发布的研究报告为准。

欢迎留言互动