企业所处行业简析:

公司所处行业属于政务信息化行业。随着信息技术的发展,利用信息技术、通讯技术、网络技术、办公自动化技术等,对传统政府管理和公共服务进行改革,将是未来发展大趋势。近年来,国家各级政府部门相继出台了一系列扶持和发展民生信息化领域的政策措施,政府投资逐步增加,从而带动了政府部门、经办机构、社会服务机构、参保单位、社会公众等对民生信息化产品和服务的需求,以人力资源和社会保障为核心的民生信息化领域取得了快速发展。未来,各级政府对民生信息化和政府信息化的重视和投入将逐年增加,市场规模有望不断扩大,市场环境将逐步成熟。

政务信息化将带来多大的市场产值增长空间,很难有一个准确预测值。整体判断是信息化进程不会放缓,只会加快,市场空间将持续增大。政务信息化涉及的领域很广泛,包括社保医保、教育培训、交通管理、电子税务、政务办公、公文系统等等政府职能的方方面面。不同领域之间的差异较大,目前很难有某一两家企业能够把政府信息化的各个领域全部网罗,因而形成很多细分领域,出现不少细分龙头。

涉及政务信息化的计算机软件企业较为分散,有的擅长于医疗卫生,有的擅长于电子税务,有的擅长于交通管理,等等。在国内17家政务信息化相关的上市公司中,各有各的业务侧重领域和相应的竞争优势。并且市值普遍不大,最大的还未达到200亿,100-200亿的只有3家,其余全部小于100亿市值。随着市场的扩张,预计未来将有一些优秀公司市值翻倍增长。几乎所有政务信息化相关的软件企业都不仅仅服务于政务业务,普遍在立足政务信息化的基础上,还延伸涉及智慧城市、数字经济、数字孪生、物联网、云计算、企业信息化等新兴行业,未来发展前景不可限量。

行业内部分企业的业务侧重领域:万达信息(城市信息化,社会保障、卫生服务、民航交通、工商管理、电子政务等)、常山北明(信息系统集成、智能化安装工程、环保技术开发)、华宇软件(政府、法院、检察院等领域的信息化)、盛世科技(智慧口岸整体解决方案及其智能产品)、博思软件(财政票据、政府非税收入及其延伸业务领域软件产品的开发、销售与服务)、南威软件(政务服务、政务监管、政务大数据、电子证照、政务办公、政务督查等数字政务)、数字政通(数字化城市管理和国土资源管理)、久远银海(医疗医保、数字政务、智慧城市)、易联众(民生行业信息化,五险合一管理信息系统、就业信息系统)等。

企业综合性分析:

公司是四川央企,成立于2008年,军转民属性,中国工程物理研究院背景。公司主营业务聚焦于医疗医保、数字政务、智慧城市,以及少部分军民融合。公司所处行业没有明显的周期性变化,上市以来各年度营业额和利润稳步增长。受政府部门预算管理制度的约束,年度营收确认存在明显的季节性特征,系统验收更多集中在下半年,公司主营业务收入在下半年确认部分占比略高。

公司拥有一系列处于国内领先水平的核心技术和产品,主要集中于医疗医保领域,相应的研发、生产和服务能力处于行业领先水平,算是细分行业小龙头。虽然公司位处西南地区,但市场业务覆盖全国26个省份、100余个城市,医疗健康信息化市场已覆盖全国14个省份,为超过1000家医院建设了医院信息系统。除了信息系统建设的软件收入以外,每年还有大量运维服务收入,将为公司带来源源不断的利润。

从2020年主营业务构成来看,医疗医保占41.32%,数字政务与智慧城市占54.04%,军民融合占3%。主营业务增速来看,医疗医保增长23.66%,数字政务与智慧城市增长10.44%。毛利率来看,医疗医保60.69%,智慧城市与数字信息49.48%。从公司产品类别来看,软件占营业收入的45.21%,运维服务占36.9%,系统集成占17.23%。

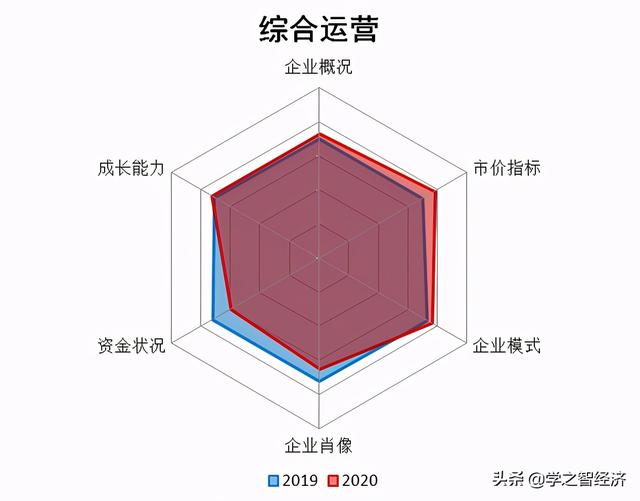

从企业模式来看,公司属于综合模式,过去5年ROE持续保持在15%以上。企业肖像较好,保持在蛮牛型和奶牛型。不过2020年现金流净额降为负值,需要有所关注。资金状况整体稳健,但测评结果显示近两年有所下滑。主要原因是应收账款大幅增长,2020年增幅达到46.12%,导致营业收入难以充分转为现金流入。公司的解释是,近几年公司经营规模扩大,导致应收账款大幅增长,对于这个解释的可信度有待观察。

2020年综合运营类得分42.5分(满分60),比2019年下降0.3分,整体得分中等。影响测评得分的是资金状况和企业肖像两个指标。市价指标明显上升,表明安全边际可能逐渐出现。

资料来源:学之智经济

资产负债类分析:

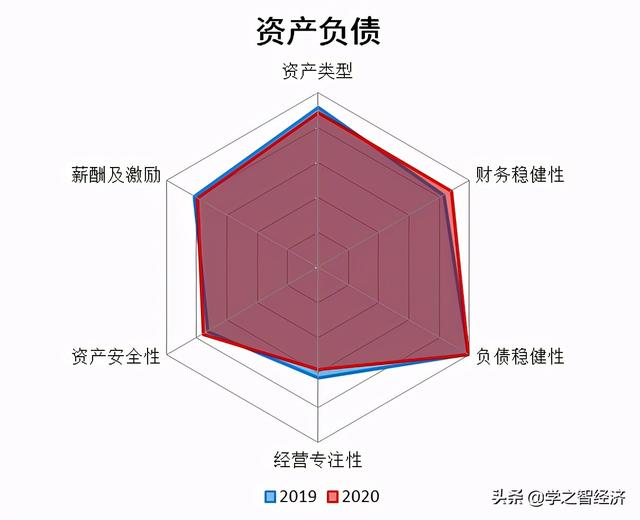

资产类型属于超轻公司,A值始终保持在0.1以下,符合软件行业的特点。生产资产占比很低,表明不存在太多的固定资产投入和资产折旧,沉没成本对盈利的消耗很小。

财务稳健性较好,流动比率连续3年在2倍以上,D值高于1。应付应收比持续保持在1以上,表明公司在产业上下游的地位较高。需要关注的是应付占比偏高,虽然近几年有所降低,但仍然高于30%。

负债稳健性非常好,资产负债率持续下降,并且近两年都没有有息负债,此项得分非常高。这表明企业不差钱,但也意味着资金杠杆没有利用上,可能会导致未来业务扩张放缓。这从经营专注性指标上可以得到相互印证,近几年非主营业务资产占比持续上升,2020年达到23%。主要原因是理财产品和定期存款大幅增长,钱多了是好事,但钱怎么使用是大事。

随着公司利润的持续增长,公司的薪酬及激励持续改善,特别是对研发人员的激励。在员工总数逐渐增加的同时,2020年研发人员增长更快,占员工数量的比重达到31.5%,比2019年大幅提升10个百分点。此外,资产安全性指标表现正常,测评结果都在安全范围。

2020年资产负债类得分49分,(满分60),虽然比2019年略有下降0.2分,但得分仍然中高水平。在六项分项指标中,影响得分的是经营专注性,其他五项都比较优秀。

资料来源:学之智经济

经营损益类分析:

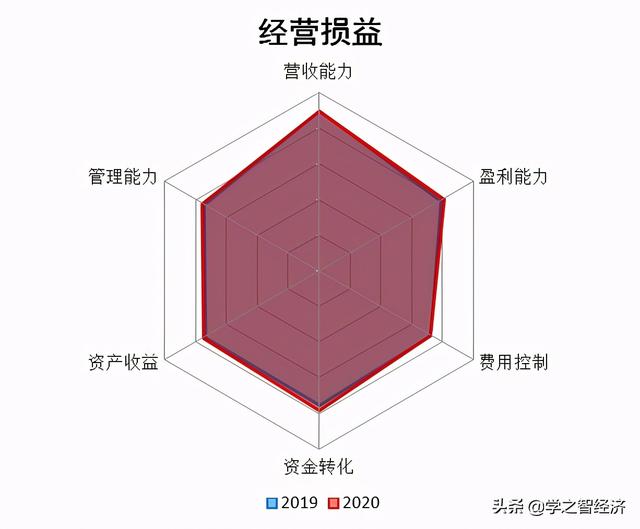

公司营业收入表现很好,过去5年持续增长,并且主营收入占比保持在99%。利润率较好且逐渐上升,2020年毛利率为53.2%。随着业务规模的扩大,销售费用明显增长,增速与业务扩张相匹配,整体费用率控制在安全范围。研发资金投入大幅增长,这算是亮点,2020年增幅达到51.9%。当然,研发支出存在不确定性,也就是研发失败风险。

营收资金流入率正常,资产收益率和管理能力测评指标正常。

2020年经营损益类得分47.2分(满分60),比2019年上升0.7分,得分中上水平。近两年各分项指标测评得分变化不大,基本保持稳定。

资料来源:学之智经济

未来展望:

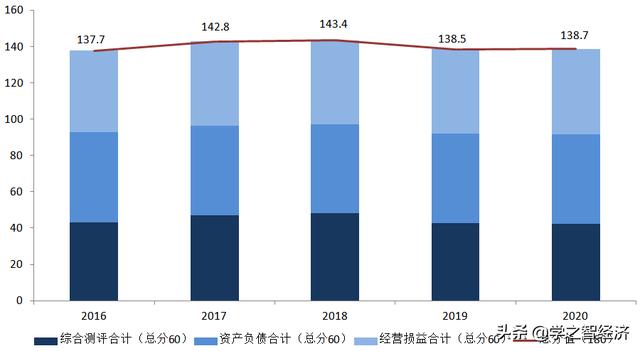

近两年总分值分别为138.5、138.7分(满分180),得分中上。整体判断,随着市场规模的扩张,公司处于成长阶段。

公司未来战略聚焦于医疗医保、数字政务、智慧城市,推进多行业发展,以信息化、大数据应用、区块链和云服务能力服务政府部门以及行业生态主体。作为细分领域的小龙头企业,具备一定的护城河,护城河的深度和广度还需要持续的研发投入和技术提升。一方面大幅加大研发资金和人员投入,提升竞争力;另一方面立足于医疗医保业务,向其他领域拓展。

当前PE近30倍,在同类型企业中不算贵,而是略微便宜,但估值也不低。从去年7月以来股价显著下降,市场杀估值杀出了一定的投资价值。当前总市值不足60亿,有一定的成长潜力。随着企业经营业绩稳定增长,将迎来估值上升机会。如果研发投入成果显著,业务拓展顺利,将存在较大的成长空间。

企业风险系数为6.5,风险水平中等。主要风险有5方面。1、市场竞争加剧的风险:市场发展前景吸引国内外越来越多的企业开始涉足该领域。2、新开拓市场的持续增长风险:公司正在将现有的医疗健康信息化竞争优势复制到新兴民生领域,在新领域的竞争优势、行业地位和经营经验仍显不足。3、技术研发风险:近两年公司显著加大研发投入,存在研发失败的风险,并且存在前瞻性政策和技术研究工作判断失误的风险。4、核心人员流失风险:公司生产经营和技术创新依赖于多年积累起来的核心技术,而这些核心技术由相关的核心技术人员和关键管理人员所掌握。核心技术人员和关键管理人员的流失或者出现不慎技术信息失密。5、运维服务收费标准下降的风险:受到政府价格管理、市场竞争程度加剧等因素的影响,运维服务收费标准将可能呈现下降的趋势。

资料来源:学之智经济

(本文结果基于学之智“三六”分析体系。作者保留并未曾公开原始分析数据及资料。本文仅为分析日出具的观点和判断,作者力求但不保证结论的准确性和完整性,在不同时期可能发出与本文观点不一致的报告。本文中的信息和所表述的意见不构成对任何人的投资建议,不对任何人的任何投资损益负任何责任。)