最近,再看亿胜生物科技(01061.HK),股价继续走高。对比之前关注时的 4.65 港币的价格,公司股价最高上涨了 56%,在今年的港股市场颇为亮眼。

目前,公司股价仍然保持着向上的趋势。作为港股优质的上市医药股公司,多年来的辛勤经营也逐渐获得了资本市场的认可。

公司披露 1-4 月收入同比大幅增长 242.2%,自主创新和接连收购的优质产品,吸引着资金不断的加码。

即使公司现在股价经过高点回调,相信仍具有上涨的潜力。

来源:富途;亿胜生物科技股价日 K 线图

一、业绩重回高增长轨道

5 月 17 日,亿胜发布公告,随着中国医院门诊运作自 2020 年 9 月起恢复正常,集团的收益已自 2020 年第三季度起恢复至接近 COVID-19 之前的水平。集团的财务表现于 2021 年首 4 个月仍保持该趋势。

截至 2021 年 4 月 30 日止 4 个月,集团取得未经审核收益约 4.38 亿港元,而 2020 年同期则约为 1.28 亿港元,增幅达 242.2%。于 2021 年首 4 个月的业绩显示集团的业务极具韧性。

来源:雪球

对比发现,目前业绩显著的超过了 2020 年中报的 3.238 亿港元,预计今年中报也将超越 2019 年的 5.82 亿港元,呈现疫情后的全面复苏和增长。

若仔细盘算一下的话,参考近几年上、下半年营收占比 4:6 的情况下,可以预估 2021 年 H1 收入或 7.3 亿港元(同比增长 125%),全年或 15.44 亿港元(同比增长 58%)。对比 2019 年中期及全年可分别增长 25.43%、20.69%,年度利润增速则或逾 30%,重新回到高成长轨道。当然,具体的数据还有待中期报告的验证。

回看 2020 年公司的营业额业绩贡献,呈现出 ” 外科(创伤护理及修复)+ 眼科 ” 的两路发展,分别约占本集团营业额的 57.1% 及 42.9%。

各分部中目前具有增长动力的核心产品为:

1. 外科(创伤护理及修复)-贝复济系列、T-Bactum (抗菌口腔护理产品)、Carisolv 去龋凝胶及伊血安颗粒;

其中,大单品贝复济系列为王牌产品,2020 年占营收的 56.2%(5.49 亿港元),2019 年营收达 6.98 亿港元,剔除 2020 年疫情的影响,近 7 年复合增速达 34.7%。

贝复济是国际上第一个正式批准上市 bFGF 用于创伤修复的药物。主要成分为重组牛碱性成纤维细胞生长因子(rb-bFGF ) ,具有广泛的生物活性,能促进与创伤修复有关的所有细胞迅速增殖和分化,从而主动促进创面修复,全面提高愈合质量,是一种安全有效的创伤修复治疗新药。

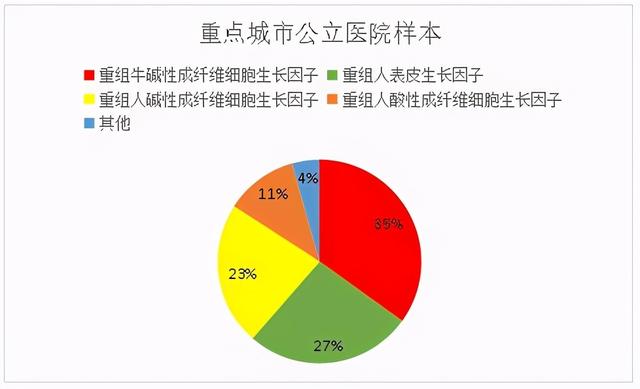

在 2018 年重点城市公立医院样本数据中,重组牛碱性成纤维细胞生长因子在皮肤创伤和溃疡治疗药通用名中排名第 1,远超其他市场竞品,市占率达 34.93%。

来源:米内网

根据米内网第三方终端数据显示,2013-2018 年贝复济系列 5 年复合增速为 25%,占皮肤创伤和溃疡治疗用药市场份额约 35%。根据药品疗效,公司正推动贝复济在口腔科、妇产科和医美科室推广并推动渠道下沉,预计有望保持 25% 以上复合增速。

而目前市场对医美产品趋之若鹜,因为长期确定的需求和市场空间令人向往,但贝复济实际上也是一款医美产品,根据公司调研,目前贝复济属于医美类型的营收占比达 30%。因为细胞生长因子本身就是刺激皮肤再生的。

2. 眼科-贝复舒系列、妥布霉素滴眼液、左氧氟沙星滴眼液、玻璃酸钠滴眼液、适利达 滴眼液、适利加 滴眼液及适丽顺 。

另一大单品,贝复舒系列产品由 2013 年的 2.3 亿港元增长至 2020 年 2.65 亿港元,剔除 2020 年疫情的影响,近 7 年复合增速为 5.4%。根据米内网第三方终端数据,眼科用药生长因子产品近 5 年复合增速约 5.06%,其中贝复舒市占率约六成。

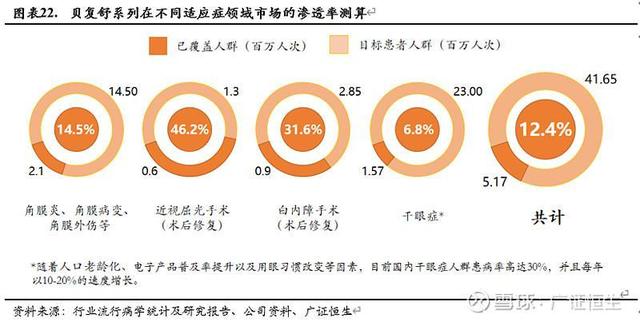

贝复舒系列产品能够有效缓解和治疗多种眼科疾病,市场上主要使用于:1)角膜炎、角膜病变及角膜外伤等;2)近视屈光手术后修复;3)白内障手术后修复;4)治疗干眼症。

据《行业流行病学统计及研究报告》和公司数据统计,贝复舒对应上述适应症总市场渗透率仅为 12.4%,并且,随着人口老龄化、电子产品普及率提升以及用眼习惯改变等因素,目前国内干眼症人群患病率高达 30%,并且每年以 10%-20% 的速度增长。产品销量的增长存巨大的潜力和增长空间。

值得注意的是,随着最新一代产品,即贝复舒单剂量滴眼液于 19 年底获批上市,该系列先是入选了国家干眼症指南,适应症得到大幅拓宽;不含防腐剂单剂量的产品形态,也更进一步拓宽了销售渠道;并且,单剂量招标价格为 50-60 元一盒(贝复舒传统的滴眼液价格在 20 元左右),价格上也有提升。多因素共振下,贝复舒单剂量滴眼液增长有望加快,助力眼科也将会有一个新的增长点。

而公司也在不断收购优质药品,根据最新的公告,已经对之前代理销售的适丽顺完成收购,对价一共花了 1.7 亿元人民币(约 5 倍 PE)。完成收购后,预计每盒能多几元利润,按去年 300 万盒的销售量,能增加几千万的利润。今年销量也将有所增长。合并报表后,将会增厚一些业绩。

因此,光靠原有产品的恢复性增长,亿胜已经重新回到正轨,2020 年因为疫情导致的非经常性下滑已经出尽,2021 年收入很可能取得相对 2019 年 20% 以上的增长,换言之,股价和估值的压制应该消除。

二、创新管线保证未来

目前亿胜拥有 15 个在研管线,涉及眼科、外科、肿瘤、口腔科、骨科等领域,自主创新的单剂量产品方面,未来 2-3 年预计有 4-5 款治疗眼部疾病的不含防腐剂单剂量滴眼液获 NMPA 批准逐步在中国上市。

公司拥有多个重磅产品管线:

①首先,公司与 Mitotech 合作,就用于干眼症的 SkQ1 滴眼液项目,于 FDA 进行的三期临床试验 3 阶段试验的新方案申请,预计将会于近期公布。

值得指出的是,三期临床前 2 次试验,即 VISTA-1、VISTA-2 的数据均呈现出积极结果,公司有意将 3 阶段试验即 VISTA-3 方案改进,以期更快速获批,目前正与 FDA 沟通,料获批的概率较高。若获批,则能将 SkQ1 滴眼液上市时间提前至 2022 年。

这是公司目前最具预期的一款新研药物,且将会带来丰厚的收入回报,Mitotech 也计划将在美股上市,亿胜若将权益换成股权的话,控股比例会比较可观。

主要由于全球干眼症人数为 3.52 亿,中国为 7500 万,全球的干眼症市场约为 50 亿美元左右。其中,全球销售额最大的环孢菌素 Restasis 在 2019 年接近 20 亿美元左右,而诺华在 2019 收购了 Xiidra 就花费了 34 亿美元的前期付款,可见这个市场空间极大。

通过公司交流信息,亿胜正在积极筹备 SkQ1 药物的国产化准备,位于珠海的二期工厂总建筑面积达 5.8 万平方米,据说产能是按照 50 亿的销售规模设计的。可见公司对于未来药品销售的极度看好,按照目前的数据,获批的概率很大。预计 SkQ1 的出现,也将会是一款眼科的重磅炸弹药物。

②和复宏汉霖 2020 年 10 月启动的合作,用以治疗渗出性(湿性)老年性黄斑部病变,贝伐珠单抗眼用注射液项目。

复宏汉霖做研发、亿胜全球备案商业化开发,开发成本亿胜出资 80%,复宏汉霖出资 20%,总成本约 3000 万美元。亿胜拥有项目 85% 权益(后面不排除全部买过来);

2019 年 1 月中国临床研究已启动,2021 年 1 月及 3 月已分别获批准在澳大利亚及美国开展三期临床试验;近期,将会获批欧盟的临床试验,全球预计 2023 或者 2024 上市。

根据弗若斯特沙利文报告,中国境内该等 4 类病患人数于 2019 年估计超逾 1.5 千万人。假设每病患于治疗的首年服用 4 个剂量并于其后年度服用 2 至 3 个剂量,预计许可产品的潜质市场规模巨大。

根据复宏汉霖提供的数据,相关药物于 2020 年在全球范围内的销售额为:艾力雅 60.71 亿美元,诺适得 39.05 亿美元,朗沐 1.06 亿美元。

假如研发成功上市,也会是一款大单品药物。

综合来看,公司在创新管线方面颇具潜力,展望未来几年,老产品自然稳定增长加上新产品上市快速放量,公司业绩有望出现爆发性的高速增长状态。SKQ1 非常值得期待。

三、眼科赛道遗珠

眼科大赛道的景气度高,最近多个眼科医疗 IPO 项目,及眼科器械、眼科药上市公司都出现强势标的,行业认可度高。眼科医药这一方面其实相对落后,创新药发展的滞后一定程度影响了眼科药板块的规模,但眼科药这一块存在着巨大的未被满足的市场需求。近年伴随治疗干眼症、wAMD、近视眼等适应症新药研发取得大突破,资本也在逐渐向眼科创新药这一块倾斜!

对比眼科赛道的兴齐眼药(300573.SZ),公司自 2017 年 5.19 元上市,暴涨到最高 226.45 元,涨幅高达 42.63 倍。可见市场对于眼科赛道的眼药用品的火热。

来源:富途;兴齐眼药股价日 K 线图

而兴齐眼药主要首仿针对干眼症的环孢素滴眼液,并且,在研治疗青少年近视的超级单品低浓度阿托品。

公司 2020 年报只实现了 0.87 亿元的利润;即使一季报实现大幅增长,按券商预估 2021 年也将是 1.8 亿左右的净利润,目前市场估值也高达 68 倍 PE。

来源:雪球

再看港股市场的欧康维视 -B(01477.HK),公司采用 ”VIC 模式 ” 到处买买买,最终整合了大量的眼科药物管线,成为眼科平台。也因此,公司并未产生实质性盈利,2020 年财报亏损 22.65 亿元,而公司市值已高达 180 亿港元。

另一只次新股兆科眼科 -B(6622.HK),主要产品为环孢素 A 眼凝胶,目前处于 III 期临床试验。依托于强大基石(高瓴等)认可的魅力,公司上市后虽有所回调,但仍有逾 60 亿港元市值。

从管线上看,兆科眼科大部分产品的兑现期都还有 3 年以上,而且目前进度最快的产品,创新程度一般,更重要的是,兆科目前没有任何产品上市,处于亏损状态,而亿胜已有大量的产品每年产生数亿的现金流,无论从哪个角度,都逊色于亿胜生物,就这也有 60 亿市值。

显然,无论 A、港股市场对于眼科赛道,都给予了极高的估值预期,但这种预期在老股票上面还没怎么发掘。不过反过来想,同样有潜力作为眼科平台的亿胜,也具有非常大的上涨潜力空间。

四、结语

综上看下来,公司今年业绩将会有显著于 2020 年的盈利增长;并且,很有可能有超预期的上涨空间,全年超越 2019 年业绩将会是大概率事件,按 2019 年净利润估值,公目前才 10 倍估值,相较于其他眼科公司,仍然具有很高的性价比。

而公司对于在研药物的投资,也显示出公司前瞻的眼光,管线方面的表现也有良好的反馈;显然,眼科赛道的药物具有非常好的增量市场,也是资本会喜欢的大行业。而细胞生长因子本身也是一个医美类的产品,具有需求稳定性,公司也算是医美赛道中销售额领先的公司。且公司历年来不错的增长的业绩,每年 2 次的分红,良好的现金流和市场沟通态度,也说明着公司是做实事的优质医药公司。

总的来说,亿胜目前业绩已经全面恢复,外科和眼科业务均有所突破,及考虑创新管线驱动基本面实现跳跃的潜力,公司值得被重点关注。股价的话,判断仍有买入上涨的价值。不管是业绩还是估值,都可以支撑上涨的空间,爆发力远没有释放充分,静待时间的价值。